خروج 40 مليار دولار من أسواق آسيا الناشئة في الربع الماضي

04:59 مساءً 04 يوليو 2022 حدثت فى 05:19 مساءً 24 نوفمبر 2023

المصدر: بلومبرغ

تعديل مقياس القراءة

ع ع ع

يشهد عدد من أكبر أسواق الأسهم والسندات في آسيا باستثناء الصين خروج تدفقات استثمارية أكبر مما كانت عليه في أزمات السوق السابقة، وقد تتواصل حالات التخارج هذه.

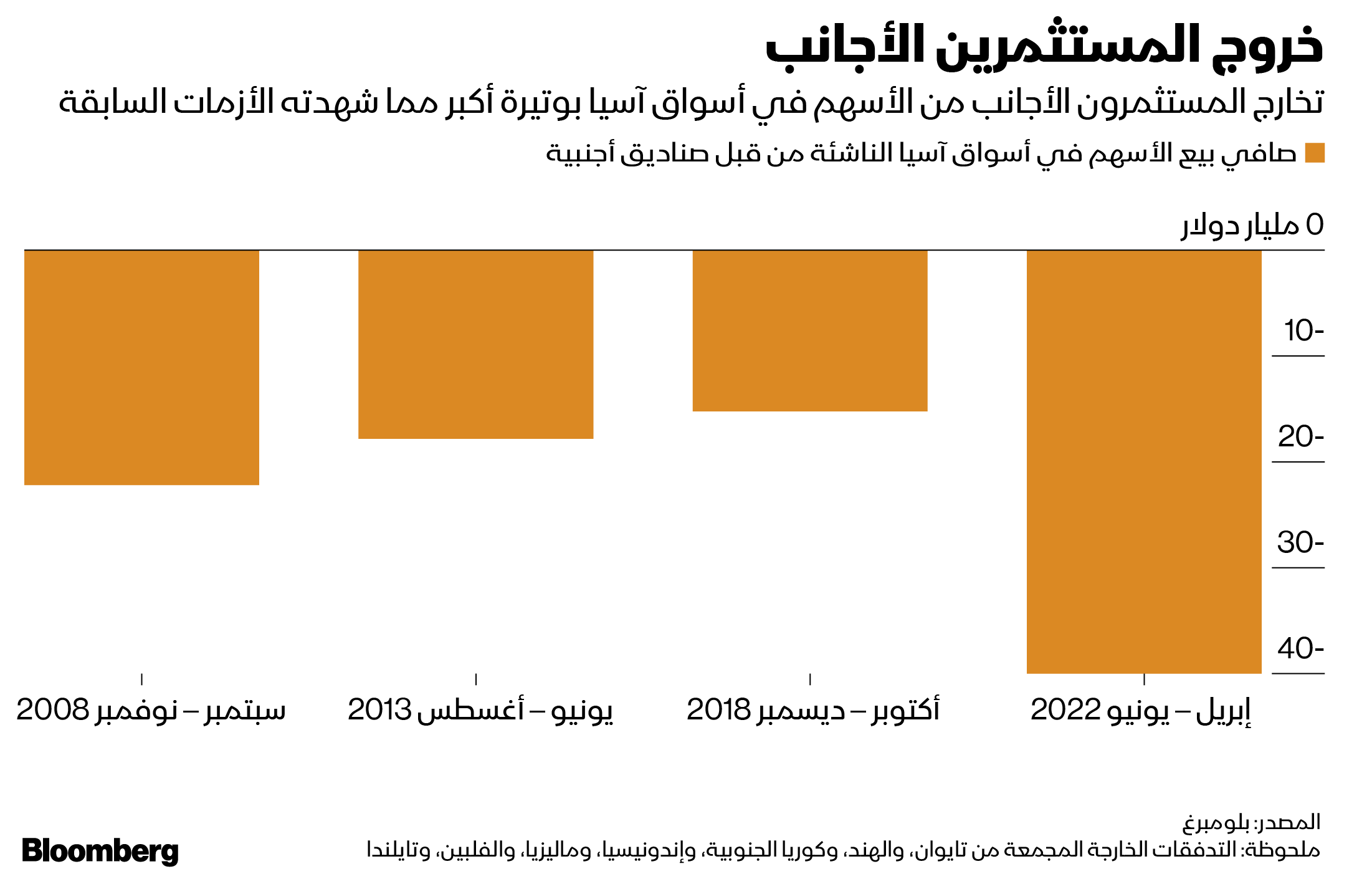

باعت الصناديق العالمية أسهماً بصافي قيمة 40 مليار دولار في سبعة أسواق إقليمية خلال الربع الماضي، متجاوزة بذلك أي فترة ثلاثة أشهُر هيمنت عليها ضغوط نظامية منذ عام 2007. وكانت أكبر عمليات البيع في تايوان وكوريا الجنوبية اللتين تتمتعان بتكنولوجيا فائقة، فضلاً عن الهند المستوردة للطاقة، فيما تكبّدت السندات الإندونيسية تدفقات تخارج ضخمة من قِبل المستثمرين الأجانب.

يأتي ذلك في الوقت الذي ينسحب فيه مديرو الأموال من الأسواق عالية المخاطر، إذ يؤدي التضخم المتفشي ورفع البنوك المركزية لأسعار الفائدة بقوة إلى إضعاف توقعات النمو العالمي. وتوفر المخاوف من الركود الأميركي، واضطرابات سلسلة التوريد في أوروبا والصين في اقتصاد عالمي لا يزال يتعافى من إغلاقات "كوفيد-19"، مبررات إضافية للبيع.

أكبر اضطراب في أسواق الصرف الأجنبي منذ 1997 يضع بنوك آسيا المركزية في مأزق

توخي الحذر

قال بروكسا إيامثونغثونغ، كبير مديري الاستثمار في الأسهم الآسيوية بشركة "أبردن" (abrdn) في سنغافورة: "نتوقع أن يواصل المستثمرون توخي الحذر تجاه الاقتصادات الموجّهة إلى التصدير والأسواق ذات التقييم المرتفع في ظل الاحداث الحالية. كما نرجح استمرار عدم وضوح الرؤية تجاه قطاع التكنولوجيا على مستوى العالم في ظل تصاعد مخاطر الركود".

تشكّل القيمة الإجمالية للتدفقات الخارجة من الأسهم لهذا الربع إجمالي التدفقات من كلٍ من الهند وإندونيسيا وكوريا وماليزيا والفلبين وتايوان وتايلندا. بعد ذلك، جرت مقارنة مجموع الأشهُر الثلاثة الماضية بثلاث أزمات سابقة، وهي: الأزمة المالية العالمية لعام 2008، ونوبة الاضطراب الحادة في عام 2013، وذروة دورة رفع الفائدة الأخيرة من قِبل مجلس الاحتياطي الفيدرالي في عام 2018.

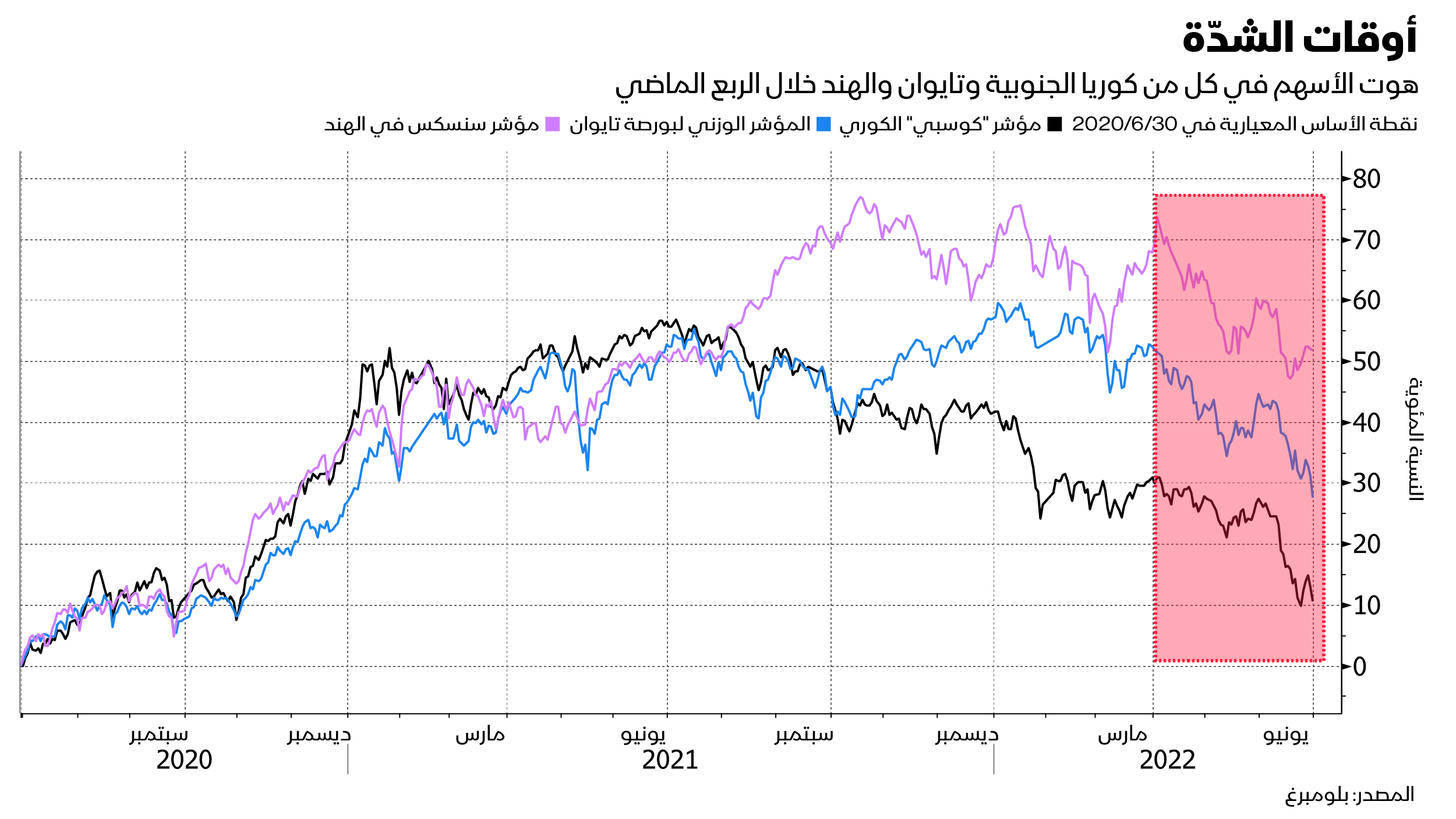

سحب الأجانب أسهماً صافية من تايوان تقدر بـ17 مليار دولار، متجاوزين بسهولة التدفقات الخارجة التي سُجّلت في أي من الفترات الثلاث السابقة. وشهدت الأسهم الهندية مبيعات بقيمة 15 مليار دولار، و9.6 مليار دولار في كوريا، متجاوزة أيضاً الفترات السابقة.

الاحتياطي الفيدرالي المتشدّد

نهج التشديد الصارم من جانب بنك الاحتياطي الفيدرالي، الذي يدفع العائدات بالولايات المتحدة، من المتوقع أن يستمر في إبعاد الأموال عن المنطقة. وتتوقع عقود المقايضات أن يرفع البنك المركزي الأميركي أسعار الفائدة بـ150 نقطة أساس أخرى هذا العام.

قال مارك ماثيوز، رئيس الأبحاث لآسيا والمحيط الهادي في "بنك جوليوس باير" (Bank Julius Baer) في سنغافورة: "السبب في إقدام المستثمرين الأجانب على بيع الأسهم في تلك الأسواق لا يتعلق بحدوث خطأ ما فيها، بل يرجع ذلك إلى تشديد الاحتياطي الفيدرالي والبنوك المركزية الأخرى سياستها النقدية".

إحدى الملاحظات الرئيسية التي أوردتها البيانات هي بيع أسهم التكنولوجيا، التي تمثل أكثر من نصف مؤشر الأسهم التايوانية ونحو ثلث الكوري. وتراجعت أسهم التكنولوجيا في جميع أنحاء العالم هذا العام بسبب القلق من تباطؤ النمو العالمي وتقييماتها المرتفعة، بعد المكاسب التي حققتها خلال جائحة "كوفيد".

اقرأ أيضاً: المستثمرون يتخارجون من صناديق الأسهم بسبب مخاوف الركود

قال كالفن تشانغ، مدير صندوق بشركة "فيدريتد هيرمس" (Federated Hermes) في بيبر بايك، بأوهايو، إنّ ضعف الين يضرّ أيضاً بالاقتصاد والأسهم في تايوان وكوريا نظراً إلى أن البلدين لديهما منتجات تصدير مماثلة لليابان. وأضاف أن هذا يؤدي إلى الخوف من أن تفقد حصتهما السوقية.

في غضون ذلك، تعرضت الأسهم الهندية لضغوط في الوقت الذي يعاني فيه الاقتصاد من ارتفاع أسعار النفط، في حين سارع البنك المركزي إلى رفع أسعار الفائدة من أجل محاولة كبح التضخم.

صفعة مزدوجة

كتب مانيشي رايشودري، رئيس أبحاث الأسهم في آسيا والمحيط الهادي في بنك "بي إن بي باريبا" (BNP Paribas) في هونغ كونغ بمذكرة بحثية الأسبوع الماضي: "الصفعة المزدوجة التي تلقّتها آسيا هي تشديد السيولة بسرعة في الأسواق المتقدمة وأسعار الوقود المرتفعة، ويمكن أن تواصلا التأثير في العملات الآسيوية وتقلص التدفقات إلى الأسواق المالية الآسيوية في الوقت الحالي".

أيضاً كانت هناك نقاط مضيئة، فقد شهدت إندونيسيا وتايلندا تدفقات إلى أسواق الأسهم في الربع الماضي، فيما كانت التدفقات الخارجة في دولتين أخريين مجاورتين، وهما ماليزيا والفلبين، محدودة نسبياً.

قد يرجع جزء من ذلك إلى النهج الأقل تشدداً للبنوك المركزية في جنوب شرق آسيا، التي تسعى إلى إبطاء الزيادات في تكاليف الاقتراض لأنها تغذي التعافي الهش بعد "كوفيد".

تدفقات سندات خارجة

كانت أسواق السندات أكثر تبايناً، إذ شهدت إندونيسيا تدفقات خارجة بنحو 3.1 مليار دولار، في حين تدفقت الأموال إلى كلٍ من كوريا وتايلندا.

فقدت الديون الإندونيسية أفضليتها، إذ بيعت سنداتها مرتفعة المخاطر بشكل أكبر من نظيراتها الإقليمية وسط مخاوف من حدوث ركود عالمي.

وفي هذا الصدد قال دنكان تان، محلل أسعار الفائدة في "دي بي إس غروب هولدنغز" (DBS Group Holdings) في سنغافورة، إنّ التدفقات المعتدلة الخارجة من سندات آسيا الناشئة "قد تستمر خلال النصف الثاني، تزامناً مع ضيق فوارق سياسات الفائدة بين آسيا والولايات المتحدة، والتوقعات الضعيفة للنمو في آسيا".

قد يهمّك: مخاوف الركود تضغط على عوائد سندات الخزانة الأميركية

تُعَدّ النظرة المستقبلية لسندات الشركات الدولارية في المنطقة تحدياً أيضاً، نظراً إلى أن الهوامش المعروضة على سندات الخزانة أصبحت أقل جاذبية مقارنة بنظيراتها في الولايات المتحدة. وانخفضت علاوات العائد على السندات الآسيوية ذات التصنيف الاستثماري إلى ما دون الديون الأميركية في أواخر يونيو الماضي للمرة الأولى منذ أكثر من عامين.

قالت جويس ليانغ، رئيسة أبحاث الائتمان في آسيا والمحيط الهادي في "بنك أوف أميركا سيكيوريتيز" (BofA Securities) في هونغ كونغ: "تناقص القيمة النسبية مقابل الولايات المتحدة سيبطئ تدفقات الأموال الواردة من الأسواق المتقدمة، أو حتى يؤدي إلى تدفقات خارجة. فالمخاطر هي الجانب السلبي لفروق الأسعار".