صفقة "إكسون" الجديدة علامة على نهاية ريادة النفط الصخري

الشراكة بين عملاقة النفط الأميركية و"بايونير" تركز على المزايا التشغيلية فقط والوفورات وليس النهضة بالقطاع

بقلم: Liam Denning

المصدر: بلومبرغ - مقال رأي

03:30 صباحاً 14 أبريل 2023 حدثت فى 02:21 مساءً 13 أبريل 2023

Liam Denning

Liam Denning is a Bloomberg Opinion columnist covering energy, mining and commodities. He previously was editor of the Wall Street Journal's Heard on the Street column and wrote for the Financial Times' Lex column. He was also an investment banker.

تعديل مقياس القراءة

ع ع ع

أحياناً يكون السبب الرئيسي في قبول أي صفقة هو عدم وجود مبرر لرفضها، وهذا المبدأ ينطبق بشدة على الصفقة المرتقبة بين شركتي "إكسون موبيل" و"بايونير ناتشورال ريسورسز"، التي أشار لها تقرير لصحيفة "وول ستريت جورنال" نُشر بالتزامن مع احتفال الجمعة العظيمة في الولايات المتحدة، وجاء بعد أقل من أسبوع على الصدمة التي أحدثتها منظمة "أوبك+" في قطاع النفط.

فرغم أن إجراء محادثات بين شركة نفط عملاقة ومؤسسة تكسير هيدروليكي كبيرة من الأمور المعتادة في القطاع. لكن مع ذلك، ربما يكون هناك دلالات أكبر لهذه الصفقة بالذات، والتي يمكن توضيحها من خلال الرسم البياني التالي:

ارتفاع التدفقات النقدية

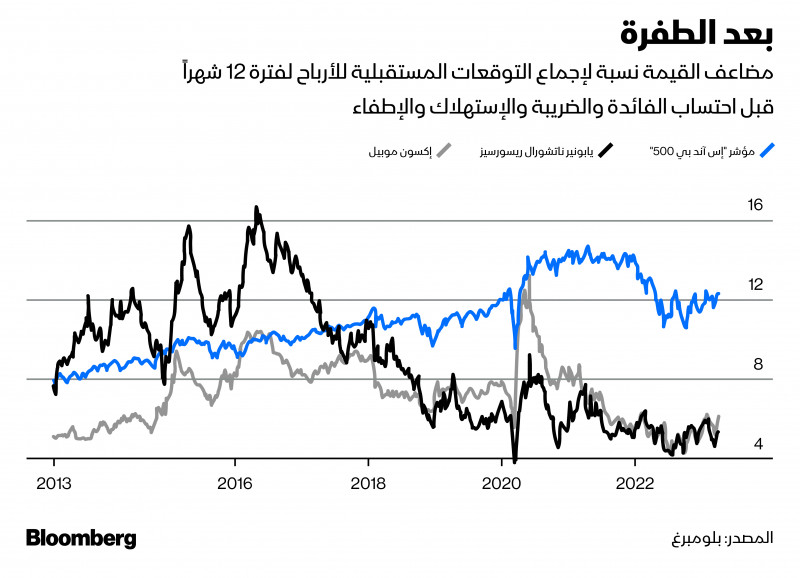

قبل عقد من الآن، جرى تداول أسهم "بايونير" بمكرر ربحية قبل احتساب الفوائد والضرائب والاستهلاك والإطفاء أعلى بنسبة 50% تقريباً من نظيره لـ"إكسون". (ملاحظة: فضًل كاتب المقال هنا استخدام بيانات الأرباح قبل احتساب الفوائد والضرائب والاستهلاك والإطفاء بدلاً من الأرباح فقط، نظراً لآثار انهيار أسعار النفط في 2014 والجائحة).

أما في الوقت الحالي، تحظى أسهم "إكسون" بعلاوة طفيفة مقارنة بأسهم "بايونير" لكن كلاهما يُتداول بخصم يناهز 50% مقارنة بمؤشر "ستاندرد آند بورز 500".

هناك سببان رئيسيان وراء ذلك التغير، الأول: انهيار اقتصاديات العمل المشترك، التي جاءت بعد انتعاش الزيت الصخري، وشهدت تمويل المستثمرين والدائنين لشراء أراضي الحقول، وهو ما صب بشكل كبير في صالح المستهلكين، من خلال الدعم الهائل الذي قدمه ذلك لأسعار الطاقة.

أما الثاني: فهو انهيار أسعار النفط، إضافة إلى المخاوف المتنامية بشأن وصول الطلب على النفط إلى ذروته في وقت أقرب من المتوقع بكثير، ما أدى إلى انخفاض أسهم قطاع الطاقة بشدة مقارنة بالسوق الأوسع نطاقاً.

غورغييفا لـ"الشرق": خفض "أوبك+" إنتاج النفط استجابة لتباطؤ الاقتصاد العالمي

للتصدي إلى هذا الانخفاض، تعيّن على شركات النفط محاولة جذب المستثمرين من جديد عبر إعادة تقديم نفسها بوصفها شركات تركز على توزيعات الأرباح بدلاً من تعزيز النمو، وجاء ذلك في الوقت الذي كان أغلب المستثمرين يرفضون حتى تلقي الاتصالات الهاتفية التي تدعوهم للاستثمار في هذه الشركات.

قدمت الشركات التي نجحت في هذه الاستراتيجية توزيعات الأرباح بانضباط ملحوظ، وساعدتها التدفقات النقدية الكبيرة التي وفرتها حرب روسيا في أوكرانيا على ذلك. وكانت"بايونير" من المستفيدين الأوائل من هذه الإستراتيجية، لدرجة أنها في مرحلة ما أعلنت عن خطة عشرية لرفع إنتاجها إلى مليون برميل يومياً.

لكن بمقارنة البيانات، سنجد أنه في العقد الممتد حتى 2019، بلغ معدل استنفاذ التدفقات النقدية الحرة المجمع في "بايونير" نحو 6,8 مليار دولار فقط على مدار 10 سنوات. أما في العام الماضي وحده، عندما أنتجت الشركة نحو 650 ألف برميل مكافئ نفط يومياً، واستطاعت تحقيق تدفقات نقدية إيجابية بنحو 7,3 مليار دولار، تجاوزت توزيعات الأرباح 100% من هذا المبلغ.

يمكن القول إن الشركة حققت فعلاً ما أراده المستثمرون، لكن مع ذلك لم يرتفع مكرر ربحيتها أو ربحية القطاع الأوسع نطاقاً.

فثقافة دعم الشركات الناشئة ونموذج التمويل الاستثماري السخي الذي حمل اسم "الصخر الزيتي 1.0" اختفيا، وظهر بدلاً منهما ثقافة جديدة في القطاع حملت اسم "الصخر الزيتي 2.0"، وأصبحت أقرب إلى النموذج التجاري التي تطبقه شركات النفط الكبرى مثل "إكسون".

وعندما انتشرت شائعات مؤخراً حول دراسة "بايونير" لشراء شركة تكسير هيدروليكي جديدة، واجهت الفكرة عراقيل حادة. فبالنسبة لشخص مثل سكوت شيفلد، رئيس "بايونير" التنفيذي ومؤسسها، لم يعد الاستثمار في الزيت الصخري مجدياً الآن، مقارنة بما كان عليه القطاع في مرحلة الانتعاش الأولى, ومن هذا المنطلق، لن يكون هناك مبرراً لرفض رغبة "إكسون" في شراء ـ"بايونير" مادامت ستدفع علاوة على سعر السهم.

مزايا الاندماج

على الجانب الآخر، تحسنت أوضاع قطاع النفط بالنسبة لـ"إكسون". وأدت الأسعار المرتفعة إلى زيادة التدفقات النقدية لشركات النفط الكبرى إلى مستويات تفوق حتى ما حققته خلال ذروة أسعار النفط في 2008. كما أنشأت "إكسون" مركزاً كبيراً في حوض برميان يسمح لها بزيادة الإنتاج وخفضه بشكل مرن، وبالتالي تتمكن من تهدئة المخاوف الخاصة باحتمالات وصول الطلب على النفط إلى ذروته، مع مواصلة جهودها في المشروعات الضخمة المعتادة مثل اكتشافاتها في غويانا.

يمكن أن يوفر الاندماج مع "بايونير" أيضاً مخزوناً أكبر في قطاع أساسي يمتد على نطاق واسع ويؤثر بشدة على أعمال "إكسون"، كما أن الشركتين تملكان مساحات أراضي كبيرة ومتداخلة في منطقة ميدلاند الجنوبية من حوض برميان، وهو ما قد يوفر للشركة المندمجة مزايا تشغيلية (لكن الوفر سيكون ضئيلاً في التكاليف المعتادة للنفقات العامة والإدارية).

"إكسون موبيل" تحقق أعلى أرباح سنوية على الإطلاق

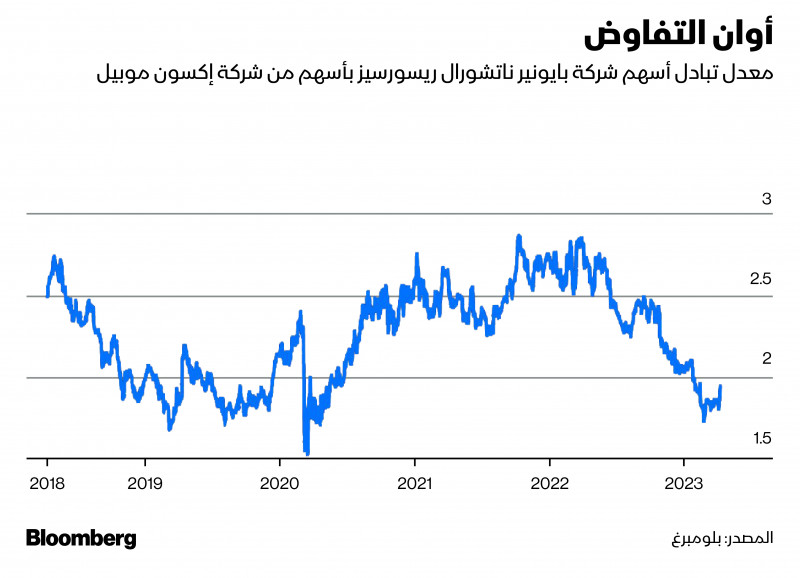

لكن المعيار الأهم في الصفقة هو أنه بحلول يوم الاحتفال بيوم الجمعة العظيمة في الولايات المتحدة -الذي وافق التاسع من أبريل الجاري- كان سعر استبدال سهم بايونير مقابل نظيره لـ"إكسون" عند أقل مستوياته منذ الانهيار الذي أصاب القطاع في بداية الجائحة.

من المتوقع أن تركز "إكسون" بشدة على تغير أسعار الأسهم في الصفقة الحالية، وذلك لأنها عقدت صفقة سابقة في قطاع النفط الصخري، حينما استحوذت على "إكس تو أو إينرجي إنك" (XTO Energy) في 2010 بهدف زيادة مخزونات الغاز الطبيعي، ثم عانت من هبوط طويل في السوق لهذا النوع من الوقود، وشكل ذلك فيما بعد وصمة عار في تاريخ الرئيس التنفيذي للشركة حينئذ، ركس تلرسون.

لكن مع ذلك، تبدو التقييمات الحالية مواتية بصورة أكبر. لأنه وعلى عكس المعتاد، ارتفع سهم "إكسون" يوم الإثنين الماضي بعد الأخبار التي انتشرت حول رغبتها في الاستحواذ على "بايونير"، وهذا يوضح التغير المستمر في صورة القطاع من كونه قطاع ناشئ فوضوي إلى قطاع أكثر تقليدية ورتابة، وهو ما يشبه بصراحة أسلوب "إكسون" بصورة أكبر.

ختاماً، يمكن القول إن مبدأ عقد الصفقات في قطاع النفط الصخري بهدف الاستفادة من المزايا التشغيلية وليس سعياً للحفاظ على ريادته لا مناص منه.