لماذا قفزت أرباح شركات التأمين السعودية 50%؟

جنت شركات التأمين المدرجة بالسوق السعودية أرباحاً قيمتها 910.6 مليون ريال بالربع الأول 2024

05:00 صباحاً 23 مايو 2024 حدثت فى 06:49 صباحاً 23 مايو 2024

عاصم بعيني

المصدر:

الشرق

خاص

تعديل مقياس القراءة

ع ع ع

قفز إجمالي صافي أرباح شركات التأمين المدرجة في السوق السعودية بنسبة 50.4% على أساس سنوي بالربع الأول من هذا العام، بفضل النمو في صافي إيرادات الاستثمار، ما يجعل القطاع من بين الأعلى نمواً مقارنة بالقطاعات الأخرى في سوق الأسهم السعودية.

وبلغ إجمالي صافي الأرباح 910.6 مليون ريال في الربع المنصرم، وفق البيانات المالية لهذه الشركات وحسابات "الشرق".

وبلغ صافي أرباح نتائج الاستثمار (صافي إيرادات أعمال الاستثمار) نحو 898.5 مليون ريال، بزيادة نحو 48% مقارنة بالفترة المقابلة من العام الماضي، ما يطرح تساؤلاً عن مدى إمكانية تأثر هذا البند بأي تبدل في المعطيات الاقتصادية، وانعكاس ذلك على الربحية المستقبلية للشركات.

ويرى سليمان بن معيوف، الرئيس التنفيذي في شركة "سي أي آي إس" (CAIS) للخدمات الاكتوارية، في اتصال مع "الشرق"، "أن هذا التأثر يتوقف على طبيعة المحافظ الاستثمارية للشركات والتوزيع الجغرافي لاستثماراتها".

الأرباح من نشاط التأمين

أما إجمالي صافي أرباح نتائج التأمين (صافي إيرادات أعمال التأمين) لتلك الشركات في الربع الأول، فقد بلغ قرابة 847 مليون ريال بزيادة 33.8% مقارنة بالفترة المقابلة من العام الماضي.

بأي حال، لا يخفي هذا الواقع حقيقة أن القطاع ينطوي على فرص نمو في المستقبل، تعتمد على أسس تشغيلية من بينها: عوامل ديموغرافية كالنمو السكاني (معدل نمو سنوي مركب بنحو 1.3% من 2022 إلى 2030)، وارتفاع الإنفاق المقدّر على القطاع الصحي والرعاية الاجتماعية إلى 232 مليار ريال في 2025. وهناك معطيات أخرى ذات صلة بالصناعة نفسها، ومن بينها التوقعات بأن يؤدي فرض التأمين الصحي الإلزامي لارتفاع تغطية التأمين الصحي إلى 45% من إجمالي السكان في 2025، وفق مجلس الضمان الصحي، والتوقعات باستمرار نمو التأمين الصحي الخاص بعد تسجيله نمواً بنحو 4.8% في الربع الأول. ويعول على هذه المعطيات كعوامل دعم لنمو خدمة التأمين الأساسية لدى الشركات.

إقرأ المزيد: المجموعات الكبرى مرشحة للهيمنة على قطاع الرعاية الصحية السعودي

أبعاد نمو إيرادات الاستثمار

إذاً، العنصر الأساسي الواضح في أداء شركات التأمين السعودية خلال الربع الأول 2024، يتمثل في النمو المسجل في بند الاستثمار، ما يستدعي الإشارة إلى الآتي:

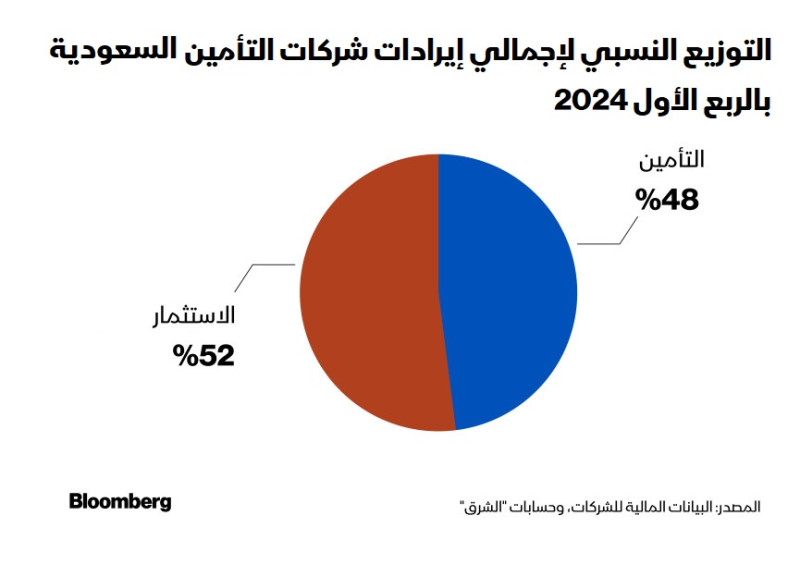

فاق إجمالي صافي أرباح نتائج الاستثمار لدى هذه الشركات والبالغ 898.5 مليون ريال، في قيمته أرباح نتائج التأمين، والتي بلغت نحو 846.8 مليون ريال في الربع الأول 2024. الحال نفسه ينطبق على نسب النمو في البندين، حيث بلغت 48% لأعمال الاستثمار، بينما بلغت 33.8% لأعمال التأمين.

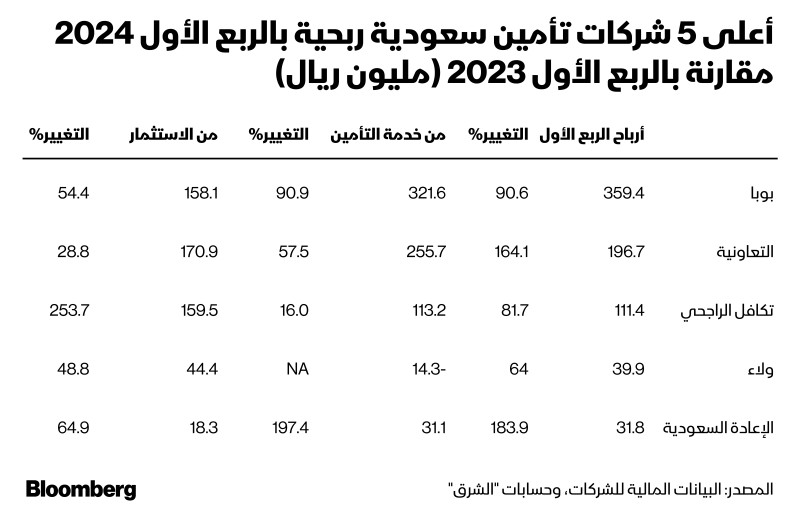

وعلى مستوى الأداء الفردي للشركات، وباستثناء شركة "المتوسط والخليج للتأمين وإعادة التأمين التعاوني" (ميدغلف للتأمين) التي سجلت تراجعاً في هذا البند بنحو 57%، سجلت مختلف الشركات ارتفاعاً ملحوظاً في صافي أرباح نتائج الاستثمار. مع الإشارة إلى أن 16 شركة حققت نمواً من خانتين، فيما سجلت 5 شركات نمواً من 3 خانات، بلغ على سبيل المثال لدى "تكافل الراجحي" نحو 253%.

عند التعمق أكثر في تلك النتائج الفردية، يتضح أن شركتين هما: "إليانز أس أف"، و"التأمين العربية" سجلتا تراجعاً في بند نتيجة صافي أرباح نتائج التأمين، بنسب تبلغ 82.7%، و63.1% على التوالي. ومع ذلك، فإنهما سجلتا ارتفاعاً في الربحية بنحو 4% و7% على التوالي. أي أن النمو في الإيرادات الاستثمارية ما عوّض التراجع في صافي أرباح نتائج التأمين.

هناك شريحة أخرى من الشركات التي لم يعوض لديها النمو الواضح في بند أرباح نتائج الاستثمار، التراجع في صافي أرباح نتائج التأمين. ذلك ينطبق على سبيل المثال لا الحصر، على شركة "الاتحاد للتأمين" التي سجلت خسائر بقيمة 17.8 مليون ريال في بند نتائج التأمين. ورغم أنها حققت نمواً بنحو 172.5% في أرباح نتائج الاستثمار بنحو 28.2 مليون ريال، إلا أن ذلك لم يمنع من تسجيلها تراجع بنحو 78.2% في أرباحها إلى 2.7 مليون ريال.

إذا أردت أن تسأل سليمان بن معيوف، الرئيس التنفيذي في شركة "سي أي آي أس" (CAIS) للخدمات الاكتوارية عن مدى إمكانية تأثر إيرادات الاستثمار بأي تبدل في المعطيات الاقتصادية كما هو الحال مع أسعار الفائدة على سبيل المثال. ستجده يميز بين شريحتين من الشركات في ضوء طبيعة محافظها الاستثمارية والتوزيع الجغرافي لاستثماراتها. "الشركات التي توظف النسبة الأكبر من استثماراتها في أسهم عالمية قد تكون عرضة أكثر لتأثر نمو محافظها الاستثمارية، مقارنة بالشركات التي تركز على الأسهم المحلية".

وعندما تتعمق أكثر مع بن معيوف عن التوجهات التشغيلية للشركات بصفة عامة وأثر ذلك على مصادر إيراداتها، تراه يشير إلى نقطة مهمة، نابعة من فكرة أن هناك شركات، لا سيما تلك القيادية، أخذت تعتمد استراتيجيات للحد من التقلبات الاقتصادية على محافظها الاستثمارية. كيف تم ذلك؟ يوضح بن معيوف أن هناك "توجهاً لدى بعض الشركات، لتنويع محافظها الاستثمارية، من خلال توجيه جزء من استثماراتها نحو قطاعات مرتبطة عضوياً بقطاع التأمين"، مقدماً على ذلك مثالاً عن "بوبا العربية للتأمين التعاوني" التي "دخلت في استثمارات مخصصة في الرعاية الصحية وتحديداً عبر شركة "عيادتي". ويشير إلى أن القوانين والأنظمة باتت تسمح لشركات التأمين الاستثمار في قطاعات ذات صلة بنشاطها، بعد أن كان ذلك محظوراً إعمالاً لمبدأ تضارب المصالح.

الحال نفسه، فيما يتعلق بتنويع محافظ الاستثمار، ينطبق على شركة "التعاونية" التي استثمرت في مراكز للرعاية الصحية. وبحسب بن معيوف فإن "التعاونية للتأمين" "تركز أيضاً على ضخ استثمارات في مجال الخدمات الرقمية". ويخلص بن معيوف إلى الإشارة أن مثل تلك التوجهات تتطلب استثمارات ضخمة، معتبراً أنها تتوفر بطبيعة الحال لدى الشركات القيادية، التي تحظى بملاءة مالية، حيث يبلغ رأس مال هاتين الشركتين (أي "بوبا العربية" و"التعاونية للتأمين")، نحو 1.5 مليار ريال.