ماذا تخبرنا الأرقام بعد كشف 6 بنوك سعودية عن أرباح الربع الأول؟

قاد البنك الأهلي ومصرف الراجحي قائمة النمو في الدخل من التمويل لكن ارتفاع المخصصات لديهما كان كبيراً

02:58 صباحاً 30 أبريل 2024 حدثت فى 04:51 صباحاً 30 أبريل 2024

عاصم بعيني

المصدر: الشرق

تعديل مقياس القراءة

ع ع ع

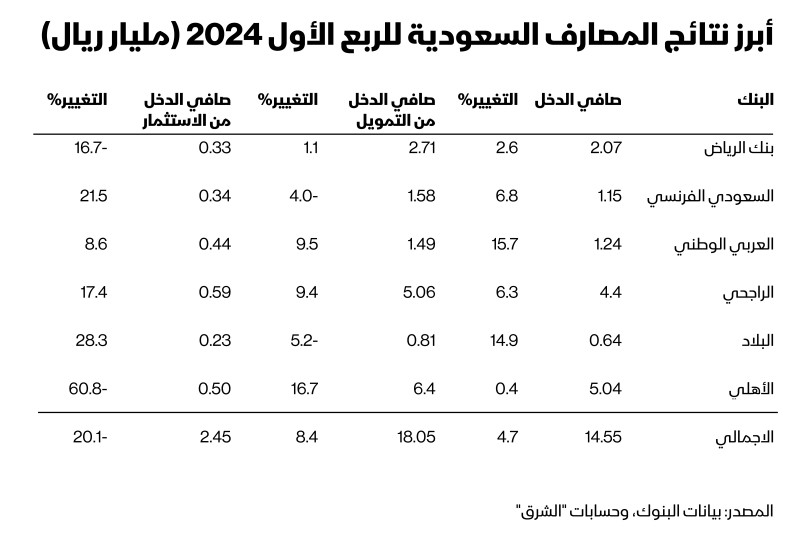

حققت 6 مصارف سعودية من إجمالي المصارف العشرة المدرجة في السوق المالية السعودية، أرباحاً بقيمة 14.5 مليار ريال خلال الربع الأول من العام الحالي، بزيادة 4.7% مقارنة بالفترة نفسها من 2023، وفق البيانات المالية المعلنة حتى تاريخه، والتي جمعتها "الشرق".

وجاءت هذه النتائج مدفوعة بشكل أساسي بعاملين أساسيين: الأول، ارتفاع صافي الدخل من التمويل بنحو 8.4% على أساس سنوي، والتراجع العام في المخصصات بنحو 13%، علماً أن مخصصات أكبر مصرفين من المصارف المعلنة أي كلاً من "مصرف الراجحي" و"البنك الأهلي" سجلت ارتفاعاً خلال الربع الأول. وكان من اللافت في نتائج الأخير تراجع صافي الدخل من الاستثمار بنحو 60.8%، ومن المتوقع أن يتضح سبب هذا التراجع مع نشر البيانات المالية المفصلة.

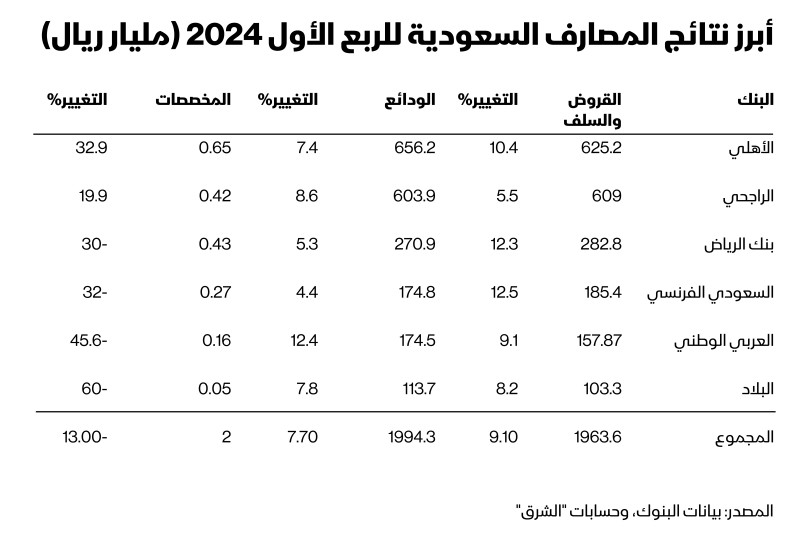

أما السمة العامة المستمرة التي طبعت أداء المصارف الستة التي أعلنت عن بياناتها، فتمثل في استمرار نمو القروض والسلف بوتيرة أسرع من وتيرة نمو الودائع، ما يعيد التأكيد على أن مؤشر السيولة لدى المصارف السعودية، يبقى تحت الضغط. ونستعرض هنا أبرز المعطيات الخاصة بنتائج 6 مصارف سعودية كشفت عن بياناتها المختصرة.

الدخل من التمويل

شكل الدخل من التمويل الركيزة الأولى في النمو الذي حققته المصارف المعلنة عن نتائجها المالية. وبلغ إجمالي صافي دخل العمليات من التمويل للبنوك الستة نحو 18.05 مليار ريال بزيادة نحو 8.4%. وباستثناء التراجع في هذا البند لكل من "البنك السعودي الفرنسي" و"بنك البلاد"، فقد حققت المصارف الأربعة الأخرى زيادة.

وحلّ "البنك الأهلي السعودي" في المرتبة الأولى بنحو 6.4 مليار ريال محققاً نمواً بنحو 16.7%، تلاه "مصرف الراجحي" بنحو 5.05 مليار ريال بزيادة 9.4%. فيما بلغت التراجعات لدى كل من "البنك السعودي الفرنسي" و"بنك البلاد" نحو 4% و5.2% على التوالي.

وجاء النمو المسجل في هذا البند، منسجماً مع النمط السائد على مستوى الصناعة المصرفية في ظل استمرار سياسة الفوائد المالية المرتفعة المنتهجة من قبل البنك المركزي السعودي، مواكباً بذلك توجهات الفيدرالي الأميركي.

انخفاض المخصصات

على الرغم من أن إجمالي المخصصات لدى البنوك الستة، سجل انخفاضاً بنحو 13% على أساس سنوي، إلا أن هذا البند سجل ارتفاعاً ملحوظاً لدى أكبر مصرفين، أي من "البنك الأهلي" و"مصرف الراجحي"، بزيادة بلغت نحو 32.9% لدى الأول، ونحو 19.9% لدى الثاني.

وردّ "البنك الأهلي" هذا الارتفاع إلى الارتفاع في صافي خسائر الائتمان المتوقعة بنسبة 51.9%، ما يعني أن البنك قد يستمر في سياسة تجنيب المخصصات خلال الفترة المقبلة. فيما أوضح "مصرف الراجحي" أن السبب الرئيسي في ارتفاع المخصصات يعود إلى انخفاض المبالغ المستردة من تمويلات مشطوبة بنسبة 33.9%. في المقابل، سجل بنك البلاد انخفاضاً كبيراً في المخصصات بلغت نسبته 60%، تلاه البنك "العربي الوطني" بنحو 45.6%.

توقعات بتسجيل البنوك السعودية أعلى أرباح خليجياً بالربع الأول

الدخل من الاستثمار

في مقابل النمو المسجل في صافي الدخل من التمويل، سجل صافي الدخل من الاستثمار تراجعاً على أساس كلي إلى نحو 2.4 مليار ريال، بانخفاض نحو 20.1%. وتأثرت المؤشرات الكلية في هذا البند، بشكل أساسي بالتراجع المسجل لدى "البنك الأهلي" والبالغ نحو 60.8%، علماً أنه وباستثناء التراجع لدى "بنك الرياض"، فقد سجلت بقية المصارف ارتفاعاً في هذا البند، وكان أعلاها لدى "بنك البلاد" بنحو 28.3%.

القروض والودائع

فيما يتعلق بالقروض والودائع، أتت نتائج المصارف السعودية المعلنة عن نتائجها المالية خلال هذا الربع، لتؤكد استمرار السمة العامة السائدة في القطاع، من حيث استمرار تفوق نمو القروض على نمو الودائع. ما يعكس بقاء مؤشر السيولة لدى المصارف السعودية بشكل عام تحت الضغط، مدفوعاً بالحاجات التمويلية الضخمة من قبل الحكومة في ظل طرح المشاريع العملاقة. وفي ظل هذه المعطيات من المتوقع استمرار الإقبال المصرفي على طرح أدوات تمويل في الأسواق الدولية، مستفيدة من تصنيفاتها المالية المرتفعة، والإقبال المتوقع من قبل المستثمرين الدوليين.

وسجلت 4 مصارف من المصارف الستة نمواً أعلى في قروضها مقارنة بالنمو المسجل في الودائع، واستثني من ذلك كل من "البنك العربي الوطني" و"مصرف الراجحي". وحلّ "البنك السعودي الفرنسي" في المرتبة الأولى من حيث النمو في محفظة القروض بنحو 12.5%، لكن ذلك قابله نمو بنحو 4.4% في الودائع. ثم جاء "بنك الرياض" في المرتبة الثانية في نمو محفظة القروض بنحو 12.3% مقابل نحو 5.3%. أما في بند الودائع، فقد سجل البنك "العربي الوطني" نمواً بنحو 12.4%، ومن ثم "مصرف الراجحي" بنحو 8.6%

في النتائج الفردية

وفيما يتعلق بالنتائج الفردية لدى كل مصرف على حدة، نستنتج في ضوء البيانات المالية التي جرى الكشف عنها الآتي:

- سجل كل من "البنك العربي الوطني" و"بنك البلاد"، وحدهما نمواً من خانتين في الأرباح، عند 15.7% و14.9% على التوالي. وجاء بعدهما "البنك السعودي الفرنسي" و"مصرف الراجحي" ولكن بنمو من خانة واحدة.

- جاءت أرباح مصرف الراجحي والبالغة 4.405 مليار ريال، مدعومة بارتفاع دخل العمليات بنحو 6.4%، لتكون مطابقة لتقديرات المحللين البالغة نحو 4.41 مليار ريال، وفق "بلومبرغ".

- الارتفاع الطفيف في أرباح "البنك الأهلي السعودي"، والذي وصل إلى 5.04 مليار ريال، جاء أقل بشكل بسيط من تقديرات المحللين التي توقعت تحقيق 5.06 مليار ريال.

- جاء النمو المسجل في أرباح "البنك السعودي الفرنسي"، مدعوماً بارتفاع دخل العمليات بنحو 6.4%، إلى جانب انخفاض المصاريف التشغيلية بنحو 6.2% على أساس سنوي. علماً بأن أرباح البنك تجاوزت توقعات المحللين، التي قدرتها عند 1.06 مليار ريال.

- سجل "البنك العربي الوطني" نمواً متوازناً في كافة مؤشراته، إذ قابل الانخفاض الكبير في المخصصات بنحو 45.6%، نمواً بنحو 15.7% في الأرباح. فيما سجل صافي الدخل من التمويل نمواً بنحو 9.5% وصافي الدخل من الاستثمار نمواً بنحو 8.5%.

- على الرغم من النمو اللافت في أرباح بنك البلاد إلى 643 مليون ريال بزيادة 14.9%، إلا أنه كان دون توقعات محللي "بلومبرغ" والبالغة 670 مليون ريال. ومع ذلك، من المتوقع أن يستمر البنك بتحقيق مستويات نمو واضحة خلال الفترة المتبقية من العام الحالي.